Впервые Олимпиада проводится с привлечением независимой организации.

⚏

Цифры и факты

- Более 2 тыс школьников примут участие в III этапе Республиканской олимпиады 0

- Товарооборот между Кыргызстаном и Узбекистаном вырос в 10 раз 0

- В Кыргызстане на президентские выборы предусмотрено более 670 млн сомов 0

- За январь-май 2017 года экспорт в страны ЕАЭС составил 224,8 млн долларов США и увеличился на 29,3% 0

- НИСИ: 46% молодежи Кыргызстана не беспокоятся о своем репродуктивном здоровье 0

⚏

Видеорепортажи

В предновогодний вечер Майкл МакФит выложил на своей странице в Фейсбуке пост, оскорбляющий честь и достоинство кыргызского народа.

- (Видео) Майкл МакФит извинился перед кыргызским народом 0

- (Видео) В Сети появилось шокирующее видео, где в голову риэлтора воткнули нож 0

- (видео)Ноокат эли «Бүтүн Кыргызстан Эмгек» партиясынын теңтөрагасы А. Мадумаровду чоң кубаныч менен тосуп алды 0

- (видео) «Бүтүн Кыргызстан Эмгек» саясий партиясы Сары-Өзөн Чүйдө 0

- (видео) «Бүтүн Кыргызстан Эмгек» саясий партиясы Ысык-Көлдүн жашоочулары менен жолукту 0

⚏

Славим Человека Труда

Герой рубрики – молодой и талантливый архитектор, человек, которому доверяют реализовать крупные и очень ответственные проекты. Апышев Муратбек - основатель архитектурно-дизайнерской студии ArtProject Он – типичный self-made man, проделавший путь от рядового архитектора до владельца собственной компании. История его личного успеха – это пример того, как человек из самой обычной семьи «эволюционным путем» сделал себя сам. Стремление преодолевать барьеры и смело идти к намеченной цели у него в крови.

- Апышев Муратбек: Занимайтесь тем, что делает вас счастливыми 0

- Эл ишеничин актаган жаш ишкер Эрнст Сооронбаев 0

- Человек труда: Акбагышева Замира Акбагышевна 0

- Бүүзия Камалидинова: «Эл агартуунун отлитчниги» болбосом деле эл мени «отличниктей» кабыл алат 0

- Человек труда: Асад Гасанович Гасанов 0

⚏

Стильnews - Сериал

Все имена и персонажи вымышлены, любое сходство следует считать случайным. Она улыбается нам с экранов телевизоров. Ее лицо сияет на обложках всех газет и журналов. Она лучшая модель – пример самой успешной женщины Кыргызстана. Но каков был путь на вершину успеха и славы?

Новости - Научные статьи

Учетно-аналитическое обеспечение управления и контроля эффективности бюджетных расходов

10 11 2014 13:57

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ И КОНТРОЛЯ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ РАСХОДОВ

Сабырова Гульзат

Заведующая кафедрой «Бухгалтерский учет, анализ и аудит» МАУПФиБ.

Исследование посвящено актуальной проблеме – реформированию бухгалтерского учета и системы внутреннего контроля в бюджетных учреждениях как базового элемента реформирования бюджетного процесса в КР с целью формирования эффективной и открытой системы государственного управления.

Ключевые слова: программное бюджетирование, интегрированный бухгалтерский учет, управленческий учет, метод начисления, кассовый метод, внутренний контроль, внутренний аудит, эффективность, результативность.

Введение

В настоящее время руководством страны поставлена цель - состояться как демократическое государство с устойчивой политической системой, динамично развивающейся экономикой и стабильно растущими доходами населения. Основой для достижения поставленной цели явилась Национальная стратегия устойчивого развития Кыргызской Республики на период 2013-2017 годы. Одной из первоочередных задач поставленных Национальной стратегией явилось повышение эффективности и обеспечение прозрачности государственного управления. Причем, ключевым аспектом надлежащего управления является прозрачность в бюджетно-налоговой сфере, которая призвана повысить подотчетность лиц, ответственных за разработку и проведение бюджетно-налоговой политики, а также прозрачность планов социально-экономического развития, бюджетов и отчетов об их исполнении, бюджетного учета и отчетности.

Стратегической целью реформирования бюджетного процесса в Кыргызской Республике является разработка и реализация бюджетной политики государства в соответствии с заявленными приоритетами, повышение эффективности и результативности бюджетных расходов. Правительство Кыргызской Республики намерено ориентировать деятельность всех институтов государственного управления на результат и повысить ответственность за его достижениепутем внедрения программно-целевого бюджетирования, которое невозможно без адекватной системы учета, анализа и внутреннего контроля в бюджетных учреждениях.

Для решения новых задач нужны принципиально новые сведения, на получение которых должна быть ориентирована новая система бюджетного учета и отчетности. Традиционно государственный бухгалтерский учет рассматривается как система отражения финансовых операций государства (кассовых доходов и расходов), то есть операций, связанных с поступлением доходов и сумм, полученных путем заимствований, и расходованием средств (выплат со счетов). При этом действующая система учета не создает условий для эффективного анализа бюджетной политики, измерения, мониторинга и оценки воздействия на экономику мер государственной бюджетной политики, а также долгосрочной устойчивости этих мер. Поэтому вопросы учетно-аналитического обеспечения и контроля эффективности расходования бюджетных средств являются актуальными на сегодняшний день.

Целью исследования является разработка научно-методических и практических рекомендаций по формированию системы учетно-аналитического обеспечения управления и контроля эффективности бюджетных расходов (на примере образовательных учреждений) в рамках такой бюджетной системы, которая ориентирована не просто на освоение государственных средств, а на достижение конкретного результата.

Задачи исследования:

- обосновать необходимость использования целевых программ как необходимого инструмента эффективного использования бюджетных средств;

- рассмотреть вопросы интеграции финансового и управленческого учета и дальнейшего развития управленческого учета в бюджетных учреждениях с целью получения качественно новой информации о затратах и результатах деятельности бюджетных учреждений;

- обосновать использование метода начисления при ведении бухгалтерского учета и составлении отчетности, что позволит получать сведения об эффективности и результативности деятельности бюджетных организаций;

- обосновать, что внутренний аудит является важным фактором эффективности и предложить методические подходы к организации и внедрению внутреннего аудита;

- определить основные подходы к оценке результативности деятельности бюджетных организаций в условиях модернизации механизмов бюджетного финансирования, обусловленной необходимостью внедрения программно-целевых методов управления.

Введение в проблематику

Распорядители и получатели бюджетных средств по данным бюджетного бухгалтерского учета формируют информацию, которая служит средством внутренней и внешней связи между ними, обеспечивает согласованность отдельных видов деятельности в достижении цели, поставленной перед ними государством. Учетная информационная система подчинена потребностям структуры бюджетной системы страны. Качество учетной информации является сферой интересов ее потребителей. Многочисленные хозяйственные факты документируются, группируются, оцениваются по определенным признакам и обобщаются на счетах бюджетного бухгалтерского учета в учетных регистрах и в определенном порядке включаются в бухгалтерскую отчетность.

Информация бюджетного учета используется для анализа и контроля финансово-хозяйственной деятельности органов власти различных уровней и бюджетных учреждений, по результатам которого вырабатываются управленческие решения по всем аспектам обычной деятельности учреждений. Так, для управления, например, необходим анализ выполнения плана по всем показателям деятельности, анализ финансирования, который предполагает изучение обеспеченности учреждения бюджетными средствами и полноты их использования, что позволяет установить недоиспользование или, напротив, сверхсметные расходы учреждения.

Во всем мире изменяются требования к действиям и отчетности органов государственного управления. Эти требования формируются исходя из усиления ответственности за эффективное управление финансами с целью осуществления перехода от управления затратами к управлению результатами и среднесрочному бюджетированию, ориентированному на результат. Вместе с тем единого понимания, что такое эффективность бюджетных расходов, как это ни странно, нет. Нет и формализованных критериев, с помощью которых можно сделать вывод о том, эффективно ли израсходованы общественные (бюджетные) средства.

В то же время, важнейшей проблемой, с которой столкнулись государственные учреждения, стало отсутствие учетно-аналитического обеспечения процесса управления эффективностью деятельности бюджетного учреждения. При обсуждении бюджетных обязательств в проекте бюджета должны быть определены результаты и эффект от планируемых мероприятий, а также методы их мониторинга.

Анализ существующих подходов к решению данной проблемы и реализации задач.

С помощью механизмов планирования и оценки результатов расходования средств и корректных методик сравнения возможно построение системы оценки эффективности на всех уровнях агрегации расходов, начиная от целевой статьи и заканчивая государственной целевой программой. Важно только понять, что эффективность расходов в рамках целевой статьи характеризует конкретные операции с денежными средствами, а эффективность расходов на реализацию государственной программы — деятельность органа власти с точки зрения стратегического планирования и умения достигать запланированных результатов.

Совокупность подходов к пониманию сущности эффективности бюджетных расходов, можно разделить на 3 группы:

1. Первая группа исследователей считает, что эффективность бюджетных расходов - это соотнесение достигнутого (достигаемого) результата с произведёнными затратами.

2. Неоклассическая теория - исходя из которой, эффективность бюджетных расходов - это предоставление ресурса в распоряжение того пользователя, для которого он представляет наибольшую ценность.

3. Третья группа исследователей определяет эффективность бюджетных расходов как получение максимального результата при использовании имеющихся ресурсов или минимальный расход ресурсов для предоставления услуг надлежащего качества и объема.

Система доказательств и научная аргументация.

Образование - это самая массовая отрасль социальной сферы, в которой на конец 2013 года из 5551,9 тыс. человек населения республики задействовано 1610,8 тыс. человек или 29 % постоянного населения республики. Среди них на всех ступенях образования (от школьного до высшего) обучается 1506,7 тыс. человек, преподаванием занято 104,1 тыс. человек, или каждый 36-й взрослый житель республики.

На долю образования приходится значительная часть государственных расходов. Кыргызстан занимает 1 место по доле госрасходов на образование – более 20 %. По доле госрасходов на образование от ВВП – 2 место, выше Кыргызстана находится только Молдова. По доле госрасходов на одного учащегося от ВВП на душу населения Кыргызстан занимает 4 место.

Происходящие изменения влекут за собой необходимость реформирования системы учета, анализа и контроля в образовательных учреждениях. Проблема их дальнейшего развития стала как никогда актуальной. Сложность решения этой проблемы заключается в том, что сложившаяся годами традиционная система учета и контроля направлена на формирование данных о полноте исполнения смет доходов и расходов, а в новых условиях информация по данным учета должна стать основой для эффективного управления учреждениями бюджетного учреждения. Все это существенно повышает роль не только финансового, но и управленческого учета, способы и приемы которых активно используются в деятельности коммерческих организаций, но ранее не применялись для решения задач бюджетных учреждений.

До 2012 года только примерно 20% бюджета распределялось через Министерство образования и науки для подведомственных организаций, остальные средства направлялись местным органам власти, что лишало Министерство права участия в процессе формирования расходов, развития сети учреждений, так как они находятся в муниципальной собственности и содержатся за счет местного бюджета. Но при этом ответственность за качество образования и эффективность функционирования учреждений полностью ложится на Министерство.

Для решения вышеназванных проблем чрезвычайно важным становится передача права управления средствами образования в ведение Министерства образования и науки, что в свою очередь должно обеспечить эффективность управления финансовыми потоками по всей вертикали в отрасли, устойчивость начатым реформам во избежание потери доверия к ним со стороны учителей, школ и родителей.

В связи с этим, в 2012 году была проведена работа по согласованию с Министерством финансов вопросов изменения потоков финансирования. Результатом этой работы стало Постановление Правительства Кыргызской Республики «О переводе организаций образования, финансируемых из местных бюджетов, 3 айыльных аймаков и городов, на финансирование из республиканского бюджета через территориальные подразделения Министерства образования и науки Кыргызской Республики» (№ 302 от 30.05.2013 г.).

В целях дальнейшего совершенствования системы управления государственными расходами и обеспечения эффективности использования финансовых ресурсов в секторе образования на основе стандарта бюджетного финансирования общеобразовательных организаций с 1 августа 2013 года финансирование расходов на обеспечение учебного и воспитательного процессов государственных организаций образования. Финансируемых из местных бюджетов айыльных аймаков и городов, за исключением организаций образования города Бишкек, на финансирование из республиканского бюджета через централизованные бухгалтерии при районных и городских отделах (управлениях) образования Министерства образования и науки Кыргызской Республики.

В настоящее время в образовательных организациях Кыргызской Республики применяется традиционный метод бюджетного планирования и прогнозирования нормативное бюджетирование, когда в соответствии с утвержденной бюджетной классификацией ведомства детально обосновывают статьи расходов.

Основная цель применения нормативного бюджетного финансирования это обеспечение справедливого и равного доступа к финансовым ресурсам через стандарт бюджетного финансирования, так как расходы на обучения одного ученика как в г. Бишкек, так и в регионах должны быть на одном уровне.

Однако, при использовании данного метода основной акцент делается на анализе затрат и целевом использовании средств. Бюджетополучатели составляют сметы своих планируемых расходов, которые анализируются и корректируются распорядителями бюджетных средств, а затем передаются на согласование в правительство. В случае, если общая сумма сметных заявок превышает величину запланированных бюджетных доходов, то выявляются приоритетные затраты, а по остальным проводится сокращение расходов.

Серьезный минус нормативного метода бюджетирования заключается в том, что не анализируется эффективность, а, следовательно, необходимость финансирования того или иного ведомства.

В настоящее время, Правительство КР активно пропагандирует новую модель государственного планирования и бюджетирования, так называемое программное (или программно-целевое) бюджетирование.

Программное бюджетирование – процесс составления бюджета, ориентированного на достижение результатов от финансирования целевых программ посредством государственных расходов.

Целью программного бюджетирования является повышение социальной и экономической эффективности расходов бюджета. При этом ключевыми преимуществами программного бюджета являются повышение фискальной устойчивости и эффективности деятельности отраслевых ведомств, более тесная связь бюджета со стратегическими целями развития, связь расходов с результатами деятельности ведомств, выполняющих функции или оказывающих услуги в рамках своих полномочий.

Плюсы программного бюджетирования заключаются в следующем:

- фокусирует бюджет на политически заданных целях социально-экономического развития;

- обеспечивает целостную стратегию не только для краткосрочного исполнения бюджета, но и для долгосрочного стратегического планирования;

- делает менеджеров программ ответственными за целевое использование подконтрольных им ресурсов, сотрудники обучаются стратегическому мышлению;

- обеспечивается переход от управления затратами к управлению результатами,

- генерирует информацию о результативности, позволяя улучшать поставку услуг и перераспределять ресурсы в пользу более результативных программ и возникающих приоритетов;

- повышает прозрачность бюджета и доступность для всех заинтересованных лиц.

Основными элементами программного бюджетирования являются:

- видение стратегической перспективы, т.е ясные цели и задачи;

- определение приоритетности программ;

- непосредственный результат выражается через измеряемые показатели;

- подотчетность, предполагающая ответственность за достижение результатов;

- сопоставление с реальными полученными непосредственными результатами для оценки эффективности и результативности.

Попытки внедрения программного бюджетирования в Кыргызстане идут с перерывами более 10 лет и работы по внедрению программного бюджетирования в КР продолжаются в «пилотном» режиме. Так, программное бюджетирование уже обеспечено нормативной базой (Закон КР «Об основных принципах бюджетного права» (упоминание), Распоряжения Правительства, внутренние инструкции и циркуляры Министерства финансов КР. Ежегодно расширяется список министерств и ведомств, представляющих бюджеты в программном формате. При подготовке проекта бюджета число министерств и ведомств КР, представивших бюджеты в программном формате составили: в 2011 г. – 6; в 2012 г. – 15, в 2013 г. – 38. В соответствии с Распоряжением Правительства КР № 83 от 13 марта 2013 г. от всех главных распорядителей бюджетных средств требовалось представления программных бюджетов на 2014 г. в программном формате, но по прогнозам Минфина КР, фактически с этой задачей смогут справиться 38 из 78 получателей средств республиканского бюджета.

Однако, несмотря на определенные успехи в области реформирования бюджетной системы КР, существует множество проблем объективного и субъективного характера, среди которых можно выделить следующие:

- отсутствие единой системы целевых показателей и использование ее в бюджетном планировании;

- отсутствие механизмов обеспечения результативности бюджетных расходов;

- отсутствие системы мониторинга и оценки результативности деятельности учреждений государственного сектора;

- низкий уровень профессиональной подготовленности государственных служащих,

- проблемы субъективного характера как нежелание менять устоявшуюся практику;

- неадекватное понимание проводимых реформ, обеспечивающих модернизацию системы государственного управления.

В настоящее время отсутствуют включенные в бюджетный процесс механизмы среднесрочного планирования и обеспечения результативности бюджетных расходов, что проявляется в:

- отсутствии четких формулировок среднесрочных ориентиров, критериев и процедур отбора финансируемых направлений и мероприятий в соответствии с приоритетами государственной политики;

- отсутствии четких критериев и системы оценки результатов деятельности (в том числе и конечных финансовых результатов) органов власти различных уровней;

- ограниченности полномочий и ответственности распорядителей бюджетных средств при формировании и исполнении бюджета;

- преобладании внешнего контроля за соответствием кассовых расходов плановым показателям при отсутствии процедур и методологии внутреннего и внешнего контроля обоснованности планирования и результатов использования бюджетных средств.

Еще один важный элемент - это целеполагание, определенность целей. Чтобы оценить эффективность чьей-либо деятельности, требуется разработать показатели результативности. Вся деятельность органов управления должна раскладываться на понятные цели, задачи, мероприятия и показатели их реализации. Данная система даст возможность справедливо и экономически обоснованно распределять бюджетные ассигнования, а также концентрировать ограниченные ресурсы бюджета на решении приоритетных задач государственной политики.

Несмотря на ежегодно проводимые Министерством финансов Кыргызской Республики семинары и тренинги существует множество проблем, связанных с недостаточным потенциалом специалистов отдельных отраслевых министерств к формированию бюджетов на программной основе. В первую очередь, это связанно с постоянной текучестью кадров в государственных органах, а также сопротивлением некоторых министерств и ведомств новшествам, сопровождаемым нежеланием понимать основы программного бюджетирования.

Формальный подход министерств и ведомств к программному бюджету, поскольку финансирование министерств и ведомств осуществляется по экономической классификации, в силу чего специалисты отдельных отраслевых ведомств по-прежнему считают составление бюджета на программной основе просто дополнительной нагрузкой, не осознавая его реальной пользы.

Таким образом, сложившаяся организация бюджетного процесса существенно ограничивает возможности и стимулы повышения эффективности управления государственными финансами и переориентации получателей бюджетных средств с освоения выделенных им ассигнований на достижение общественно значимых и измеримых конечных результатов.

Внедрение нового метода бюджетирования может быть эффективным при условии преобразования государственного сектора в целом. Речь идет в первую очередь об административной реформе, а также о реализации других направлений совершенствования системы государственного управления. В частности, к ним относятся:

- изменение и оптимизация структуры исполнительной власти;

- устранение дублирующих и избыточных функций органов исполнительной власти и их рациональное сокращение;

- разграничение задач и функций разработки и реализации государственной политики в определенных сферах и в административной деятельности (непосредственной организации выполнения работ);

- внедрение механизмов стимулирования распорядителей бюджетных средств к эффективному и экономному использованию средств (главные распорядители бюджетных средств не воспринимают среднесрочную стратегию бюджетных расходов как стратегический документ, поэтому ответственными за подготовку программ и индикаторов обычно являются финансисты и бухгалтеры бюджетных учреждений).

На сегодняшний день можно сказать, что мы находимся лишь на нулевом уровне формирования программного бюджета – не определены названия ключевых государственных программ. Надо полагать, что формирование программного бюджета будет осуществляться, на основе главных направлений Программы по переходу Кыргызской Республики к устойчивому развитию на 2013-2017 годы, одобренной постановлением Правительства Кыргызской Республики от 30 апреля 2013 года № 218. На базе этой Программы должен был быть сформирован первый крупный блок — государственные программы. Их предполагается разбивать на подпрограммы, на реализацию которых, собственно, и были бы выделены бюджетные средства главным распорядителям бюджетных средств. Далее, опираясь на бюджетную классификацию, Минфин КР самостоятельно должен подсчитать, сколько в конечном итоге нужно денег на реализацию мероприятий, необходимых для достижения результатов, на которые направлены программы и подпрограммы, и на основании всего этого сформировать программный бюджет. Но, как оказалось, действующая бюджетная классификация не позволяет формировать бюджет по целям и результатам.

Как известно, бюджетная классификация Кыргызской Республики - группировка доходов, расходов, государственных (муниципальных) финансовых и нефинансовых активов и обязательств, используемая для формирования и исполнения бюджетов всех уровней бюджетной системы Кыргызской Республики, обеспечивающая сопоставимость показателей бюджетов всех уровней бюджетной системы Кыргызской Республики. Бюджетная классификация является единой на всех уровнях бюджетной системы Кыргызской Республики, обеспечивает унификацию форм бюджетной статистики и их сопоставимость с международной практикой.

Бюджетная классификация Кыргызской Республики разработана в соответствии со стандартами статистики государственных финансов 2001 г. и включает:

- классификацию доходов;

- экономическую классификацию расходов;

- классификацию операций с активами и обязательствами;

- функциональную классификацию;

- ведомственную классификацию;

Для успешного внедрения нового метода бюджетирования, должен быть разработан четвертый вид бюджетной классификации (помимо экономической, ведомственной и функциональной) по целям и задачам государственной политики - программной классификации. Программная классификация расходов представляет собой группировку расходов, определенных бюджетными программами в соответствующих отраслях экономики и ориентированных на достижение конкретных результатов.

Для разработки и внедрения программной бюджетной классификация необходимо выполнение следующих требований:

- обеспечение взаимосвязи структуры и динамики расходов бюджетов с целями и задачами государственной (муниципальной) политики;

- формирование четкой и прозрачной взаимосвязи между достигнутыми результатами и расходами, направленными на их достижение;

- создание прозрачной и доступной системы представления бюджетов;

- согласование с международными стандартами финансовой отчетности общественного сектора и статистикой государственных финансов;

Как показывает международный опыт внедрения программного бюджетирования, для перехода к новой системе планирования бюджета наряду с обеспечением устойчивой сбалансированности бюджета, необходимы глубокие преобразования всей системы государственного управления. Основными направлениями бюджетных реформ по внедрению программного бюджета мы видим:

- развитие стратегического планирования и формирование его взаимосвязи с бюджетным планированием;

- формирование межведомственной координации при реализации бюджетных программ;

- распространение реформ государственного управления на местный уровень;

- разработка и внедрение программной бюджетной классификации;

- разработка механизмов для оценки и мониторинга эффективности расходования бюджетных средств, включая разработку критериев оценки эффективности подведомственных учреждений;

- формирование нормативной базы и механизма оценки качества финансового менеджмента главных распорядителей бюджетных средств.

Нужно отметить, что форсированное внедрение программного бюджета может привести к ослаблению финансовой дисциплины, снижению подотчетности и прозрачности использования бюджетных средств, росту управленческих расходов, неоправданному усложнению бюджетного администрирования, что не способствует процессам децентрализации власти и борьбы с коррупцией, повышения прозрачности бюджетов и развития общественного мониторинга за их исполнением.

В связи с этим, возникает необходимость в усилении контрольной функции бухгалтерского учета, которая заключается в установления стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. Качественная учетная информация позволит осуществлять контроль на разных стадиях бюджетного процесса и во всех деталях деятельность учреждения, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на различных уровнях управления.

Распределение бюджетных расходов в программном формате бюджетного планирования требует ведения специального учета, потребует изменения не только нормативных актов и форм учетных документов, нового порядка составления и представления бюджетной отчётности форм отчетности. Поэтому процесс реформирования системы финансирования бюджетных учреждений невозможно осуществить без реформирования базовой его составляющей – бюджетного учета.

Основная цель реформирования бюджетного учета заключается в обеспечении прозрачности деятельности государственных органов, повышения их эффективности.

Система управления бюджетным учреждением должна строиться на «трех китах»: системе планирования, системе учета, системе контроля и анализа выполнения планов.

Учетная информация о деятельности организации предоставляется в бухгалтерской, управленческой, налоговой, статистической и других видах отчетности. Все виды отчетности формируются на основе единой информационной базы, создаваемой в системе бухгалтерского учета.

Сейчас положение таково, что информации, содержащейся в законодательно установленном пакете отчетности, явно недостаточно для принятия обоснованных управленческих решений руководством учреждения и контроля над его деятельностью. Бюджетный учёт направлен на отражение финансовых потоков в системе «государство –учреждение - государство». Органы государственной власти отслеживают расходование бюджетных средств и поступление доходов, деятельность же учреждения направлена на выполнение обязательств на оплату текущих расходов на содержание учреждения. Такая система учета не обеспечивает достаточной прозрачности деятельности государственных учреждений и позволяет скрывать действительную эффективность и результативность расходов. Это, в свою очередь, не создает условий для эффективного анализа налогово-бюджетной политики, мониторинга и оценки воздействия на экономику мер государственной политики, а также долгосрочной устойчивости этих мер, поскольку кассовые операции не отражают ни момент осуществления операции, ни ее воздействия на экономику.

Существующий финансовый учет жестко регламентирован законодателем, направлен на предоставление выборочных показателей деятельности внешним органам (учредителю, органам контроля и другим) в целом по учреждению по состоянию на отчетную дату или за отчетный период. Для принятия управленческих решений необходима информация о процессах, происходящих в учреждении в промежутках между отчетными датами, отдельно по каждому участку. Следовательно, бюджетным учреждениям в новых условиях хозяйствования необходим управленческий учет, способный сформировать информационную базу для принятия управленческих решений.

Что касается образовательных учреждений, в ходе осуществления своей хозяйственной деятельности они расходуют государственные средства согласно установленной смете расходов в соответствии с бюджетной классификацией. Это отрицательно сказывается на гибкости экономического управления, возможностях оперативного маневрирования в условиях быстро меняющихся условий хозяйствования. В качестве примера можно привести тот факт, что даже зарабатываемые внебюджетные средства приходится распределять и тратить в соответствии с требованиями существующей бюджетной классификации.

Система бюджетирования является менее формализованной и опирается в основном на данные управленческого учета, принципы ведения которого могут коренным образом отличаться от данных бухгалтерского финансового учета, т.к. система управленческого учета в отличие от бухгалтерского финансового учета законодательно не прописана. Управленческий учет является прерогативой конкретного бюджетного учреждения, поэтому необходима разработка отдельной управленческой его учетной политики. Управленческая учетная политика позволяет определить принципы, в соответствии с чем ведется управленческий учет. В частности это касается методов определения финансового результата, распределения накладных расходов, оценки имущества и финансовых обязательств.

Постановка бухгалтерского финансового и управленческого учета заключается в проработке мероприятий, позволяющих без особых дополнительных усилий вести учет, как для целей экономической деятельности, так и для планирования учебной и научной деятельности. В частности гибкое применение аналитики по движению денежных средств позволяет без дополнительных усилий формировать управленческую отчетность, например, бюджет движения денежных средств. Бюджет движения денежных средств способствует формированию четкого прогноза поступлений и использования денежных средств в течение бюджетного периода.

В настоящий момент существует две модели организации управленческого учета: автономная и интегрированная.

При первой параллельно с существующей системой финансового учета ведется управленческий учет, показатели при этом существенно различаются. Для организации этой модели требуется привлечение дополнительных трудовых и материальных ресурсов, что, как правило, могут себе позволить крупные высокорентабельные организации.

При второй модели управленческий учет ведется на базе существующей системы финансового учета. Так как интегрированная система управленческого учета более применима к образовательным учреждениям и в дальнейшем мы сосредоточим внимание на ней.

Так как в учреждениях образования традиционно наибольшей информацией о финансовой деятельности располагает бухгалтерия, то в этой связи под вновь возникшие задачи учета необходимо переработать организационную структуру бухгалтерии учреждений.

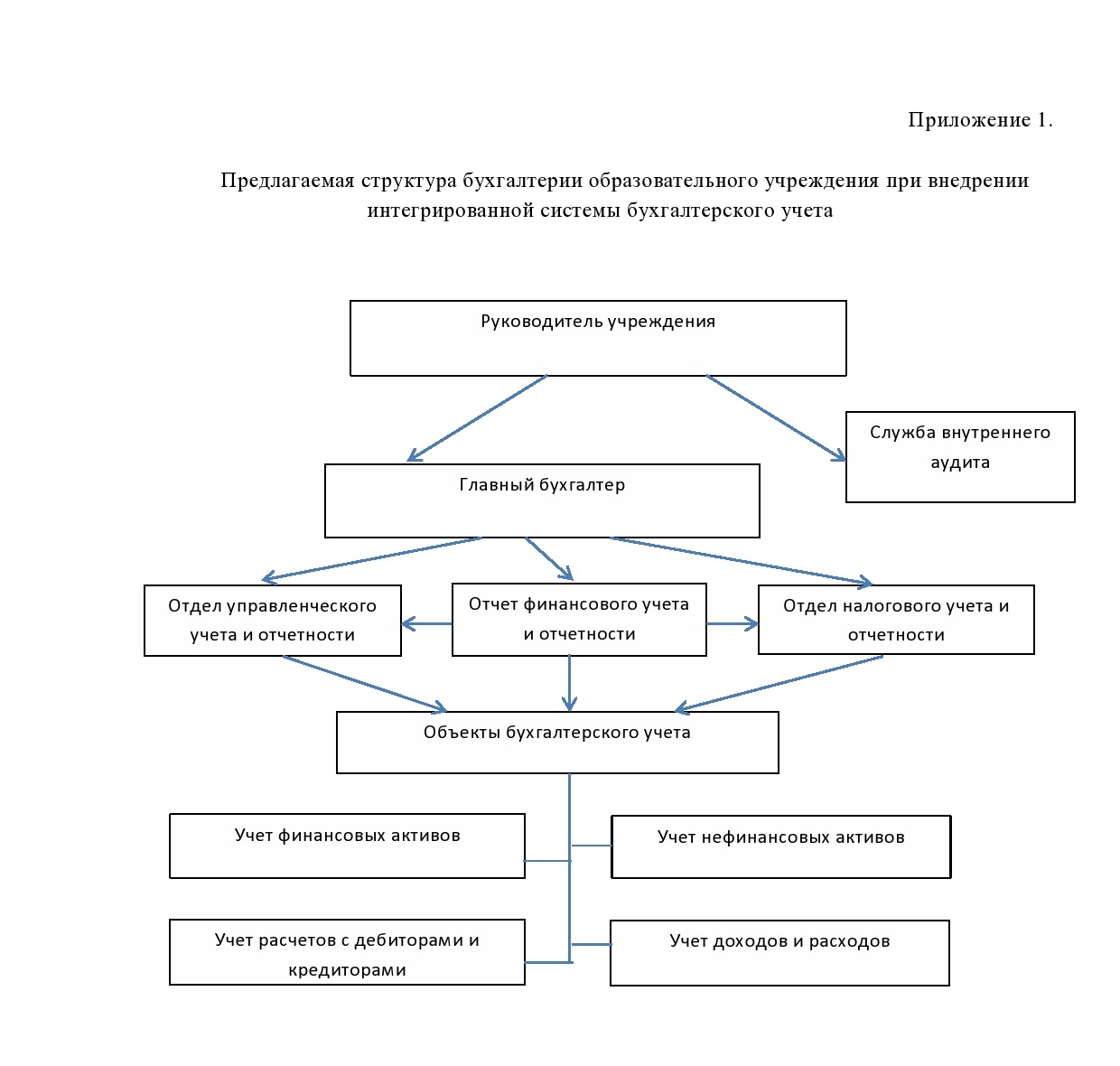

Взяв за основу эту идею Треушникова Р.В., сущность которой заключается в том, что данные финансового учета являются информационной базой для управленческого учета и налогового, мы предлагаем следующую структуру бухгалтерии образовательного учреждения,. (Приложение 1).

Структура бухгалтерия представлена несколькими отдела: отдел управленческого учета и отчетности, отдел финансового учета и финансовой и отдел налогового учета и отчетности. Несмотря на опосредованность каждого отдела, работают они не автономно, а во взаимосвязи друг с другом, а именно основываясь на данных отдела финансового учета.

Так, предлагаемая структура бухгалтерии основана на следующих принципах:

- единство исходной информации;

- системность в формировании и обмене данными;

- оперативность решения задач каждого отдела;

- сокращение трудовых ресурсов;

- результативность работы отделов.

Управленческий учет рассматривает все те же объекты, что и финансовый учет, но при этом управленческий учет совершенно по-иному группирует информацию о них - в соответствии со своими задачами.

Объектами учета являются финансовые и нефинансовые активы, расчеты с дебиторами и кредиторами, доходы и расходы. Каждый из объектов учета независимо от его содержания подразделяется:

- по источнику их формирования (субсидии, платные услуги и др.);

- по обеспеченности видов деятельности (образовательная деятельность, научная, издательская и т.д.)

- по обеспеченности конкретных видов оказываемых услуг (например, в части образовательной – по ступеням образования, по специальностям, профилям).

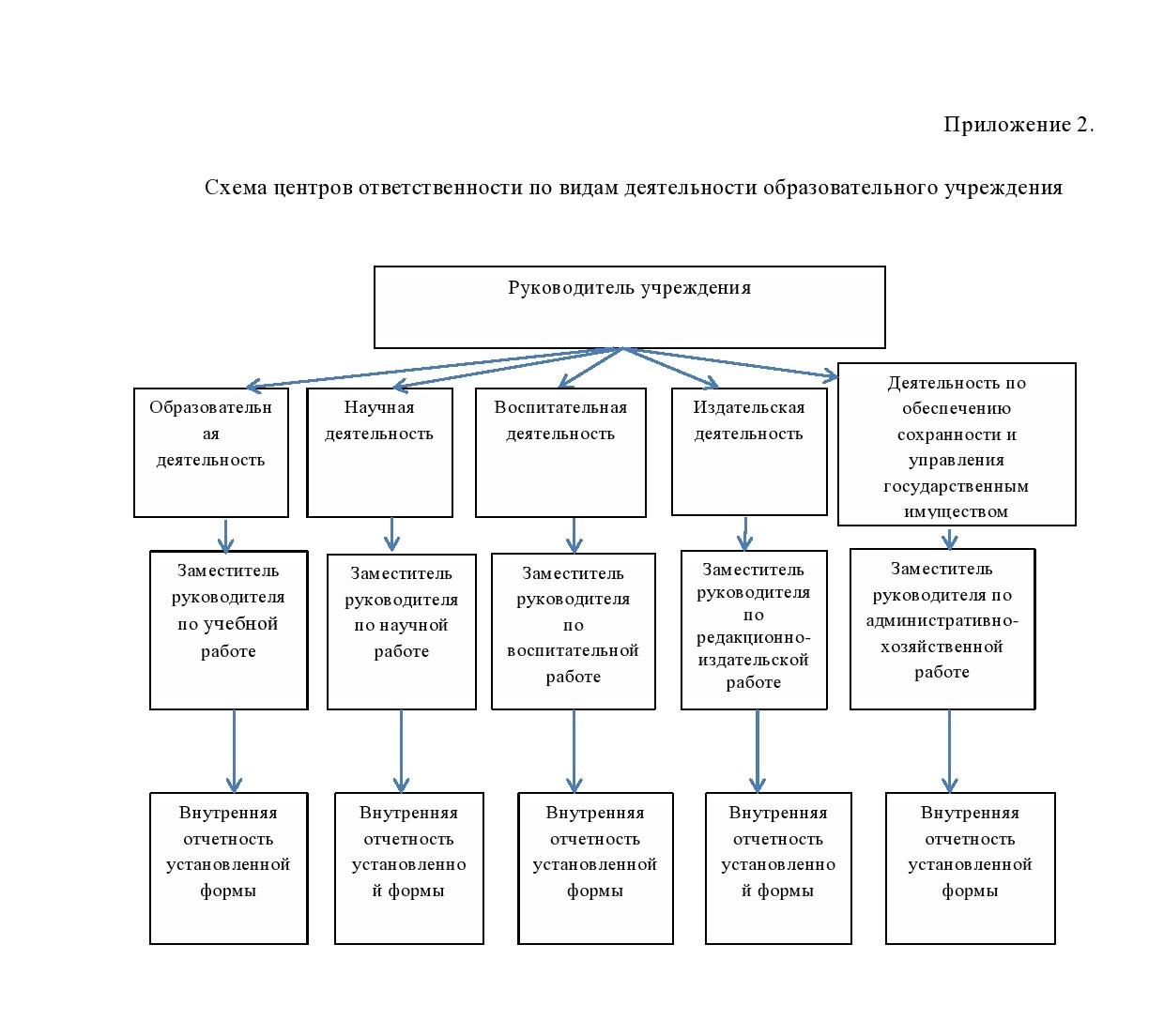

Теория бюджетного управления предполагает управление по центрам ответственности - структурные подразделения учебного заведения выделяются не по своим функциональным особенностям, а по способности приносить доходы или аккумулировать затраты и иметь возможность нести ответственность за величину понесенных затрат или приобретенных доходов. Обычно составление финансовой структуры производится на основании организационной структуры образовательного учреждения и включает в себя следующие действия:

- формирование центра ответственности;

- определение ответственных по каждому центру ответственности;

- установление соответствий между структурными единицами и центрами ответственности;

- разработка положения о финансовой структуре образовательного учреждения.

На начальном этапе становления управленческого учета необходимо выделить центры ответственности. При определении центров ответственности необходимо выполнять следующие требования:

- соответствовать организационной структуре учреждения;

- во главе каждого центра ответственности должно быть ответственное лицо;

- для каждого центра ответственности необходимо установить формы внутренней отчетности.

Наличие нескольких видов деятельности, осуществляемых учреждением, обуславливает необходимость разделения ответственности по ним. Поэтому предлагаем применять следующую классификацию центров ответственности (Приложение 2):

- образовательная деятельность (основное, дополнительное образование);

- научно-исследовательская деятельность;

- воспитательная деятельность

- издательская деятельность;

- прочие.

Во главе каждого центра ответственности должно быть ответственное лицо, в компетенцию которого будет входить планирование доходов и расходов и в последующем контроль за динамикой и структурой поступлений и выплат.

Таким образом, место затрат как экономическое понятие может использоваться для характеристики функциональной сферы деятельности, связанной с издержками, а в более узком значении — для обозначения части определенной области расходов учреждения.

Исходя из существующей в большинстве образовательных учреждений системы управления, предлагаем схему центров ответственности с выделением ответственного лица по каждому центру. Каждый из ответственных лиц отвечает только за ту деятельность, которую он может контролировать.

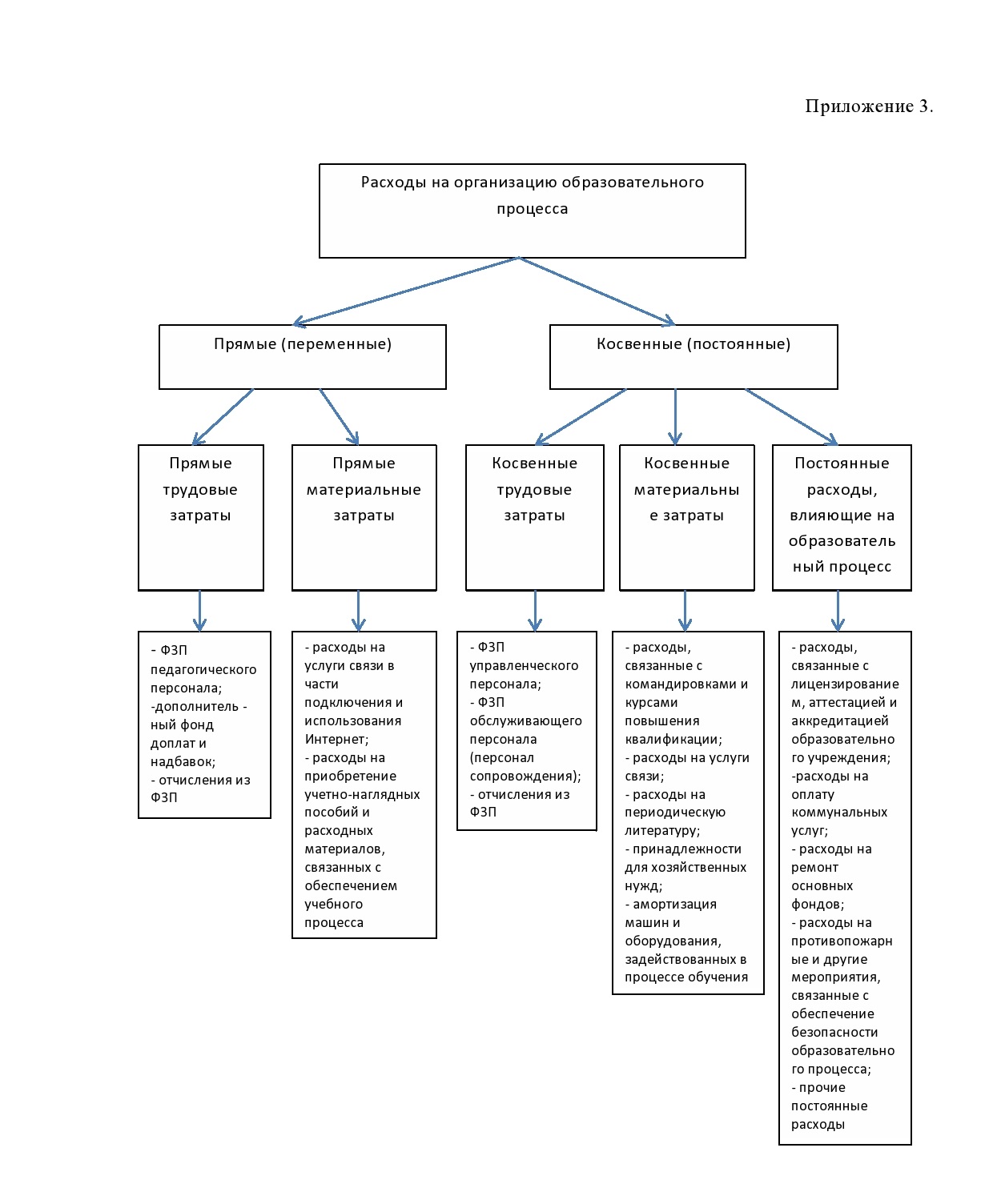

Учреждению нужно организовать бухгалтерский учет затрат по экономическим элементам и по статьям калькуляции в зависимости от отраслевых особенностей по способу включения в себестоимость: прямые (переменные) и косвенные (постоянные).

Прямые – это затраты, которые могут быть точно отнесены к конкретной услуге. К ним относятся расходы на оплату труда специалистов по штатному расписанию и расходных материалов, потребляемых в процессе оказания услуг.

Косвенные – это затраты, которые не могут быть отнесены точно к конкретной услуге. К ним относят расходы, связанные с организацией и управлением процесса оказания услуг, относящихся к деятельности учреждения в целом. Они подлежат распределению между видами деятельности, между видами оказываемых услуг. Распределять такие расходы необходимо еще при их планировании (то есть на стадии составления плана финансовой деятельности учреждения), в частности, при расчете нормативных затрат на выполнение госзадания, на содержание имущества, при калькулировании себестоимости платных услуг. В качестве базы распределения могут быть приняты различные показатели. Например, в образовательном учреждении базой распределения могут быть: заработная плата преподавателей за отработанные часы, договорная стоимость образовательных программ, количество слушателей программ, занимаемые различными образовательными программами учебные площади. В любом случае, определяется доля того или иного параметра в общей их совокупности.

Деление затрат учреждения по отношению к образовательному процессу на прямые и косвенные, даст возможность контролировать их по определенным признакам: по экономическим элементам, по ступеням образовательного процесса.

Систематизация расходов на организацию образовательного процесса представлена в Приложении 3.

Таким образом, управленческий учет в сегодняшних условиях становится основным проводником государственной политики в области внедрения системы программного бюджетирования. В частности, интегрированная система управленческого учета позволит:

- определить показатели результативности, отражающие текущее

состояние бюджетной услуги, финансируемой в рамках целевой программы, и

позволяющие эффективно и экономно распределять финансовые ресурсы по

бюджетным услугам;

- обосновать взаимосвязь между прямыми и конечными результатами на основе индикаторов, что обеспечивает качественное бюджетное планирование;

- определить учетную информацию бюджетных учреждений, позволяющую оценивать эффективность бюджетных услуг;

- разработать классификаторы отражения и распределения затрат с разнообразной степенью информативности, детализации и наглядности, что обеспечивает формирование данных для разработки прогнозных управленческих решений при эффективном бюджетном планировании;

- уточнить фактические расходы на содержание учреждения и обеспечить целевой характер использования бюджетных средств на выполнение целевой программы.

Поэтому полноценная реализация программно-целевого бюджетирования невозможна без использования современных методов расчета затрат позволяющих определить стоимость достижения конкретного результата: предоставления той или иной государственной услуги или реализации определённой целевой программы.

В последние годы все больше стран, ранее использовавших при составлении отчетности государственного сектора кассовый метод либо различные модифицированные методы учета (сочетающие использование одновременно элементов кассового метода и метода начисления), стали признавать преимущество метода начисления и переходить на его применение.

Для получения сведений об эффективности и результативности финансовых вложений новой системой учета предусмотрено использование метода начисления, широко применяемого в коммерческих организациях. Этот метод позволяет оценивать реальный финансовый результат деятельности бюджетной организации и обеспечивать динамику исполнения обязательства распорядителей и получателей бюджетных средств.

Применение метода начислений позволяет не только учитывать денежные остатки, но и контролировать движение активов и обязательств. При его использовании меняется значение понятий "доходы" и "расходы". Доходом признается не зачисление денег на счет, а увеличение стоимости чистых активов. Под расходом понимается не выплаты денежных средств, а уменьшение стоимости чистых активов.

Основным различием между кассовым методом учета и учетом по методу начисления является момент определения (признания) операции, т. е. на какой момент времени ее регистрировать.

При использовании кассового метода расходы и поступления учитываются только тогда, когда они связаны с денежными операциями.

Кассовый метод имеет ряд преимуществ: простота в применении способствует простоте в составлении отчетности, что позволяет обеспечить своевременность ее составления, достоверность и сравнимость и позволяет оценивать соответствие расходов бюджетным ассигнованиям.

Несмотря на простоту данного метода, он имеет ряд недостатков и ограничений:

- субъективность при определении момента регистрации или признания операции;

- ограниченность охвата операций кассовыми потоками текущего отчетного периода;

- ограниченность учета и отчетности использованием денежных средств, непринятие необходимости учета и отчетности в сфере управления финансами;

- неспособность удовлетворить потребность в информации по активам, обязательствам и по влиянию текущего потребления на запасы активов;

- проблема идентификации долговых обязательств при наличии кредиторской и дебиторской задолженности на конец отчетного периода;

- возможность использования только в целях краткосрочного бюджетного контроля;

- несоответствие целям мониторинга качества и эффективности деятельности органов государственной власти и оценки результативности реализуемых программ.

Метод начисления имеет важное преимущество по сравнению с другими методами учета (кассовым или так называемым «комбинированным») в связи с тем, что он позволяет отражать реальную экономическую ситуацию благодаря ряду особенностей учетного процесса:

- регистрация или признание расходов в момент их совершения;

- учет всех ресурсных потоков, в том числе и тех, которые не приводят к возникновению кассовых потоков, но влияют на стоимость услуг (амортизация);

- возможность получения информации о состоянии активов и пассивов;

- возможность раздельного учета движения денежных средств и юридических обязательств, связанных с ним, но несогласованных во временном периоде (получение денежных средств и право на получение денежных средств; выплата денежных средств и юридическое обязательство выплатить денежные средства);

- возможность учета некассовых операций, таких как взаимозачеты, создание и погашение кредиторской задолженности.

Учетные процедуры при использовании метода начислений отражают сущность операций и экономических событий, в результате чего увеличивается обоснованность, нейтральность, своевременность, полнота и сопоставимость учетных данных.

Поскольку учет на основе начислений позволяет получать всеобъемлющую и исчерпывающую информацию о затратах, он способствует принятию более обоснованных решений о распределении ресурсов.

Учет по методу начисления повышает ответственность руководителей бюджетных учреждений за результаты управления, так как в этих условиях будет прослеживаться соотношение между стоимостью услуг и затратами на их предоставление. Отражение в учете при использовании метода начисления некассовых операций, которые явно оказывают экономическое воздействие на операции государственного сектора, позволит определить истинные затраты по ним и сделать их прозрачными.

Таким образом, финансовые отчеты, составленные по методу начисления, позволяют пользователям:

- оценить результаты деятельности организации, ее финансовое положение и динамику движения денежных средств;

- показывают, как органы государственной власти финансировали свою деятельность и выполняли взятые обязательства;

- оценить финансовое положение государственного (муниципального) бюджета на настоящий момент и изменения в его положении;

- оценивать стоимость бюджетных услуг;

- продемонстрировать успешное управление ресурсами бюджетных учреждений.

Следует отметить, что использование метода начисления требует более сложных инструментов управления и мониторинга, что влечет за собой усложнение процесса бухгалтерского учета. Возможен также элемент субъективности подхода при принятии определенных решений, например при решении вопроса об определении момента начисления доходов. Чтобы избежать излишней субъективности, все вопросы, касающиеся сроков признания доходов, определения диапазона активов и обязательств, перечня долгосрочных финансовых ресурсов и т. п., должны быть четко регламентированы законодательством о бухгалтерском учете в бюджетной сфере. По этой причине реформирование бухгалтерского учета - процесс длительный и кропотливый, и переход от использования одного метода учета к другому должен происходить поэтапно с использованием промежуточных вариантов.

Проводимые реформы в системе бюджетного управления преследуют общую цель – повышение ответственности и эффективности государственных органов в расходовании бюджетных средств. Существующая в Кыргызской Республике система бюджетных учреждений была сформирована в иных социально-экономических условиях и до сих пор функционирует в отрыве от современных подходов государственного управления, от принципов оптимальности и достаточности для предоставления государственных и муниципальных услуг.

По существу, органы государственной власти просто осуществляют содержание существующей системы бюджетных учреждений вне зависимости от объема и качества оказываемых ими услуг. Контроль за эффективностью использования финансовых ресурсов традиционно осуществляется посредством контроля за отдельными операциями и элементами расходов. Об эффективности судят по объему освоенных средств и точному их соответствию детальной смете расходов. При этом количественный и качественный аспекты результатов расходов остаются за пределами внимания. На практике оценка эффективности исполнения бюджета сводится к оценке «исполнения бюджета»: анализируется динамика отдельных показателей выполнения плана, доведение средств до бюджетополучателей, отклонения в финансировании отдельных статей и т.д. Акцент делается на процессе движения бюджетных средств, а достижение целей социально-экономического развития на основе эффективного использования бюджетных средств – остается на втором плане.

Одним из широкомасштабных нововведений мировой практики в области государственного финансового контроля является внедрение внутреннего аудита в государственных органах. Так, в 1977 году была принята Лимская декларация руководящих принципов контроля, согласно которой внутренние контрольные службы создаются внутри отдельных ведомств и организаций. Системы внутреннего контроля должны присутствовать в каждом виде деятельности, финансируемой за счет государственных средств. Как внутренний контроль будет сформирован в отдельно взятом государственном органе, во многом зависит от того, какая деятельность им осуществляется и как она организована. Внутренняя контрольная служба обязательно должна подчиняться руководителю организации, внутри которой она создана. Однако при этом такая служба должна быть по возможности функционально и организационно независима внутри соответствующей организационной структуры.

Внутренний контроль - это механизм, посредством которого исполнительное руководство получает разумную степень уверенности в том, что учреждение достигает поставленных целей наиболее эффективным образом. Цель внутреннего контроля - обеспечить своевременное выявление и анализ рисков, достоверности бухгалтерской информации, эффективности использование ресурсов, соблюдения законодательства и экономической обоснованности управленческих решений.

На сегодняшний день в Кыргызской Республике органами государственного финансового контроля в бюджетной сфере осуществляется государственный финансовый контроль, состоящий из внешнего и внутреннего финансовых контролей. Внешний государственный финансовый контроль осуществляется Счетной палатой КР. Внутренний государственный финансовый контроль – осуществляется службами внутреннего аудита в министерствах, государственных комитетах, административных ведомствах, иных государственных органах, иных органах исполнительной власти, органах системы государственного социального страхования и пенсионного обеспечения, органах местного самоуправления, их подведомственных организациях, государственных предприятиях.

Построение системы внутреннего контроля является непосредственной задачей руководства учреждения. Для создания системы внутреннего контроля финансово-хозяйственной деятельности в учреждении необходимо:

- определить субъекты (т. е. должностных лиц, осуществляющих контроль) и объекты контрольной деятельности;

- урегулировать права, обязанности и ответственность должностных лиц, разработав соответствующие локальные акты;

- определить виды, формы и методы внутреннего контроля;

- разработать план деятельности;

- обеспечить руководство системой внутреннего контроля.

Формы организации внутреннего контроля бывают различными. Можно создать в учреждении службу внутреннего аудита, ревизионную службу бухгалтерии, ревизионную комиссию. Различием ревизионной комиссии и службы внутреннего аудита является характер деятельности этих органов: ревизионная комиссия фактически работает на общественных началах, а служба внутреннего аудита – на постоянной основе. Но следует понимать, что наличие контрольно-ревизионной службы ни в коей мере не означает ненадобности внутреннего аудита. Это связано с тем, что ревизионная деятельность по своей сути направлена на ретроперспективу, т.е. на уже произошедшие события и их последствия. Внутренний аудит ориентирован на перспективу, т.е. на анализ будущих событий, которые могут неблагоприятным образом сказаться на деятельности отдельных подразделений и (или) учреждения и в целом. Иначе говоря, ревизия оценивает последствия уже материализовавшихся рисков. В то время как внутренний аудит оценивает возможность и предлагает пути снижения рисков и/ или негативных эффектов их воздействия.

При проектировании структуры службы внутреннего контроля необходимо, прежде всего создать условия для независимости и объективности службы внутреннего контроля. руководство будет искать возможность влиять на «своего» внутреннего контролера. В этом случае велик риск, что внутренний контролер предпочтет быть покладистым и «восприимчивым» к пожеланиям руководства образовательного учреждения в ущерб своей объективности. Безусловно, это самым отрицательным образом может отразиться на эффективности деятельности внутреннего контролера.

Как один из вариантов организации внутреннего контроля можно использовать аутсорсинг, т.е. полностью передать функции внутреннего финансового контроля специализированной компании или внешнему консультанту. Однако не рекомендуется, чтобы задачи внутреннего контролера решал внешний аудитор этого образовательного учреждения. Ещё один вариант - косорсинг. Он заключается в том, чтобы создать службу внутреннего финансового контроля в рамках самого образовательного учреждения, но в некоторых случаях привлекать экспертов специализированной компании или внешнего консультанта. К потенциальным преимуществам использования аутсорсинга и косорсинга можно отнести:

- возможность образовательного учреждения использовать услуги эксперта в разных областях;

- доступ к высокопрофессиональным аудиторским кадрам;

- гибкость в вопросе привлечения аудиторских ресурсов (например, при внедрении новой системы или при необходимости провести внеплановый контроль не придется расширять штат службы внутреннего финансового контроля или отвлекать ее ресурсы от выполнения других проектов);

- доступ к передовым технологиям и методикам проведения внутренних аудитов.

Дополнительные ресурсы могут потребоваться и в пиковые периоды нагрузки на штатных сотрудников службы внутреннего контроля. Кроме того, создать службу внутреннего финансового контроля в образовательном учреждении - удовольствие не из дешевых. Безусловно, что на создание службы внутреннего финансового контроля потребуются дополнительные материальные и денежные ресурсы, что создает определенную проблему в небольших государственных учреждениях.

Главный побуждающий фактор организации службы внутренних аудитов образовательного учреждения - это исключение (или предупреждение) проблем при прохождении прочих проверок (внешних аудитов, сертификационных и аккредитационных экспертиз деятельности образовательного учреждения). Как максимум - действительное улучшение деятельности организации, так как аудит позволяет выявить сильные и слабые стороны деятельности образовательного учреждения, заключает в себе тот потенциал, который дает возможность функционировать и выживать в условиях рынка. Более того, наличие системы внутреннего аудита повышает доверие работодателей и других заинтересованных сторон, их уверенность в качественной подготовке выпускников, способных решать поставленные перед ними задачи на высокопрофессиональном уровне.

На практике чаще встречаются ситуации, когда руководство учреждения видит именно во внутреннем аудите механизм, позволяющий разработать и внедрить внутреннюю систему контроля. Это значительно снижает объективность внутреннего аудита, так как, по сути, получается, что внутренние аудиторы проверяют то, что сами разрабатывали и внедряли. Внутренний аудит может оказать консультационную поддержку на этапах разработки и внедрения процессов и систем, но окончательное решение должно приниматься руководителем.

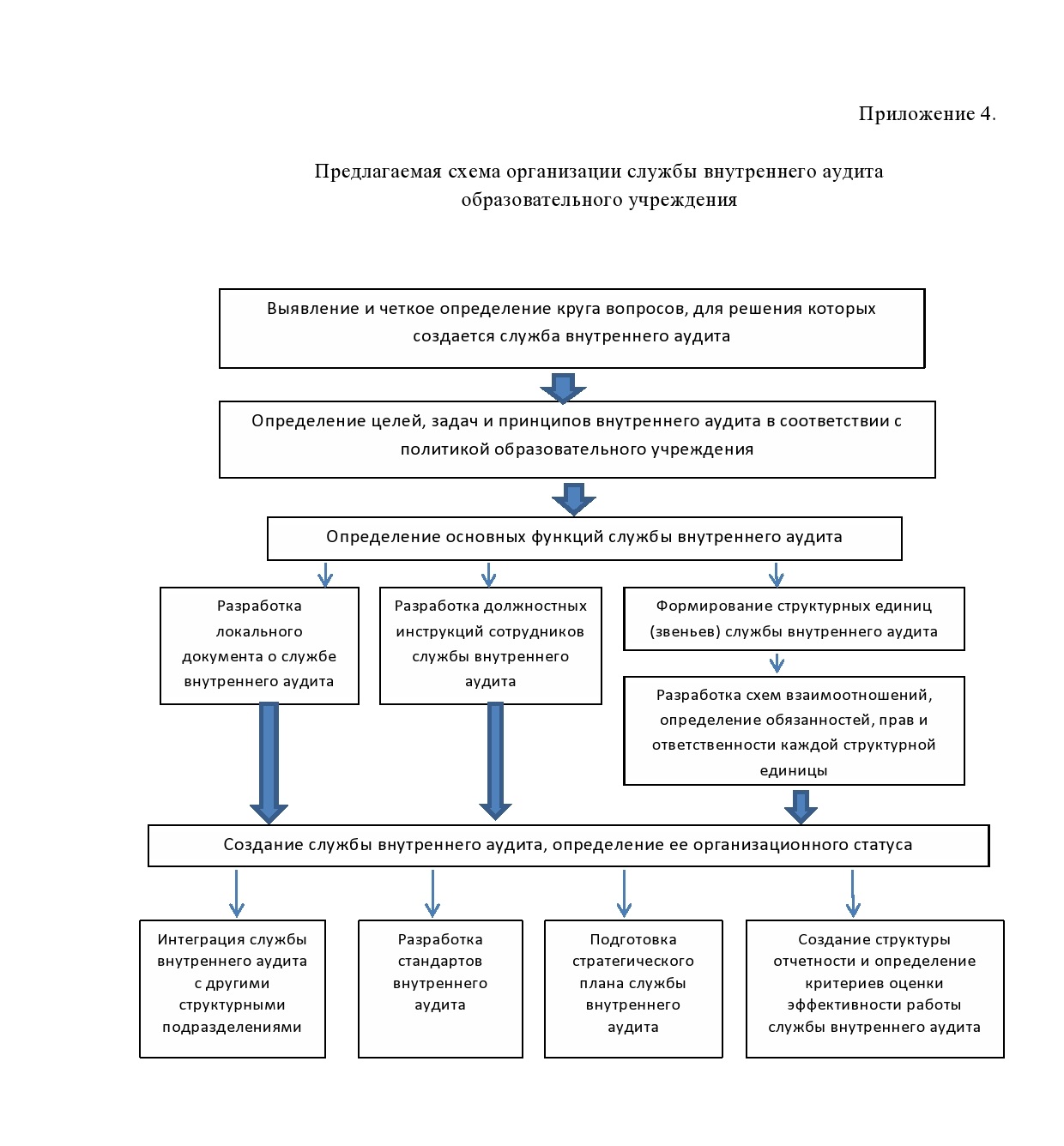

Отдел внутреннего аудита создается с целью обеспечения эффективной деятельности аппарата управления, совершенствования системы бухгалтерского учета и содействия повышения эффективности и результативности деятельности бюджетного учреждения. Организация внутреннего контроля в процессе управления бюджетным учреждением должна быть ориентирована на размер и масштабы его деятельности. Чем сложнее структура внутренней среды экономического субъекта, тем больше информации необходимо для принятия эффективных управленческих решений. Предлагаемая схема организации службы внутреннего аудита образовательного учреждения представлена в Приложении 4.

- В локальный акт по организации внутреннего аудита необходимо включить следующие разделы:

- Цели, задачи и принципы внутреннего контроля (с перечнем нормативных документов, применяемых в рамках контрольных мероприятий).

- Порядок организации внутреннего контроля и аудита (с указанием объектов контроля и аудита, графика проведения мероприятий, порядка их оформления).

- Права и обязанности контролирующих и контролируемых лиц (необходимо определить состав комиссии по осуществлению внутреннего контроля, разграничить полномочия и т. п.).

- Ответственность сторон.

- Оценка состояния эффективности системы внутреннего контроля в учреждении (оценка осуществляется субъектами внутреннего контроля и рассматривается на специальных совещаниях, проводимых руководителем учреждения).

Иные необходимые разделы.

При разработке локального акта по организации внутреннего контроля финансово-хозяйственной деятельности следует руководствоваться положениями региональных и муниципальных нормативных правовых актов. Как правило, в этих документах установлено, кто осуществляет контроль деятельности учреждений, что может являться предметом контроля, определены основные цели контрольных мероприятий, указаны формы контроля.

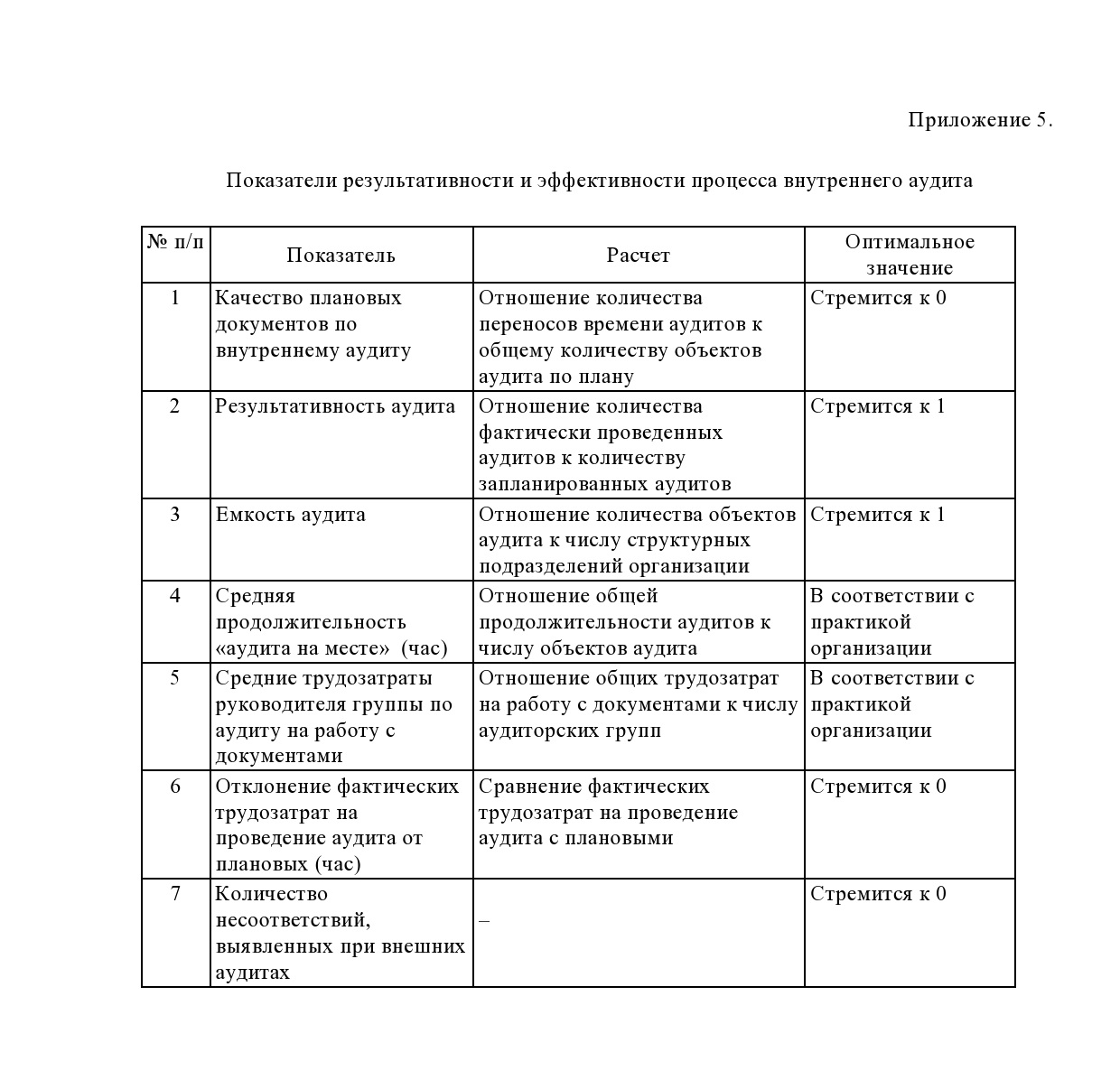

Следует отметить, что даже хорошо выстроенная и организованная система внутреннего контроля нуждается в оценке своей эффективности как с точки зрения достижения поставленных целей, так и с точки зрения экономичности. Так и при организации службы внутреннего аудита не обойтись без системы показателей результативности и эффективности процесса внутреннего аудита чтобы сделать вывод о ее эффективности. Показатели результативности и эффективности работы службы внутреннего аудита приведены в Приложении 5.

Если качество плановых документов растет, повышается результативность и емкость аудита, средняя продолжительность «аудитов на месте», средние трудозатраты руководителя группы по аудиту на работу с документами снижаются до оптимальной величины, а отклонения фактических трудозатрат по аудиту от плановых и количество выявленных несоответствий при внешних аудитах стремятся к нулю, в этом случае мы можем обосновано говорить и о результативности и эффективности процесса внутреннего аудита.

Анализ эффективности деятельности бюджетного учреждения является значительной частью в системе управления учреждением для принятия решений. В экономической литературе под эффективностью понимают отношение полученного результата от какого-либо мероприятия к затратам на его реализацию. Тем не менее, в рамках государственных финансов термин «эффективность» чаще отражает социальный эффект от предоставления бюджетных услуг населению. Результативность, в свою очередь, может быть описана как степень достижения запланированных результатов, показатель непосредственных результатов управленческого труда.

Таким образом, можно сделать вывод, что эффективность – это соотношение между достигнутыми результатами и затраченными ресурсами. Следовательно, оценка эффективности расходов бюджета представляет собой вид деятельности государственных или муниципальных органов власти, направленный на сопоставление затрат и результатов от расходования бюджетных средств.

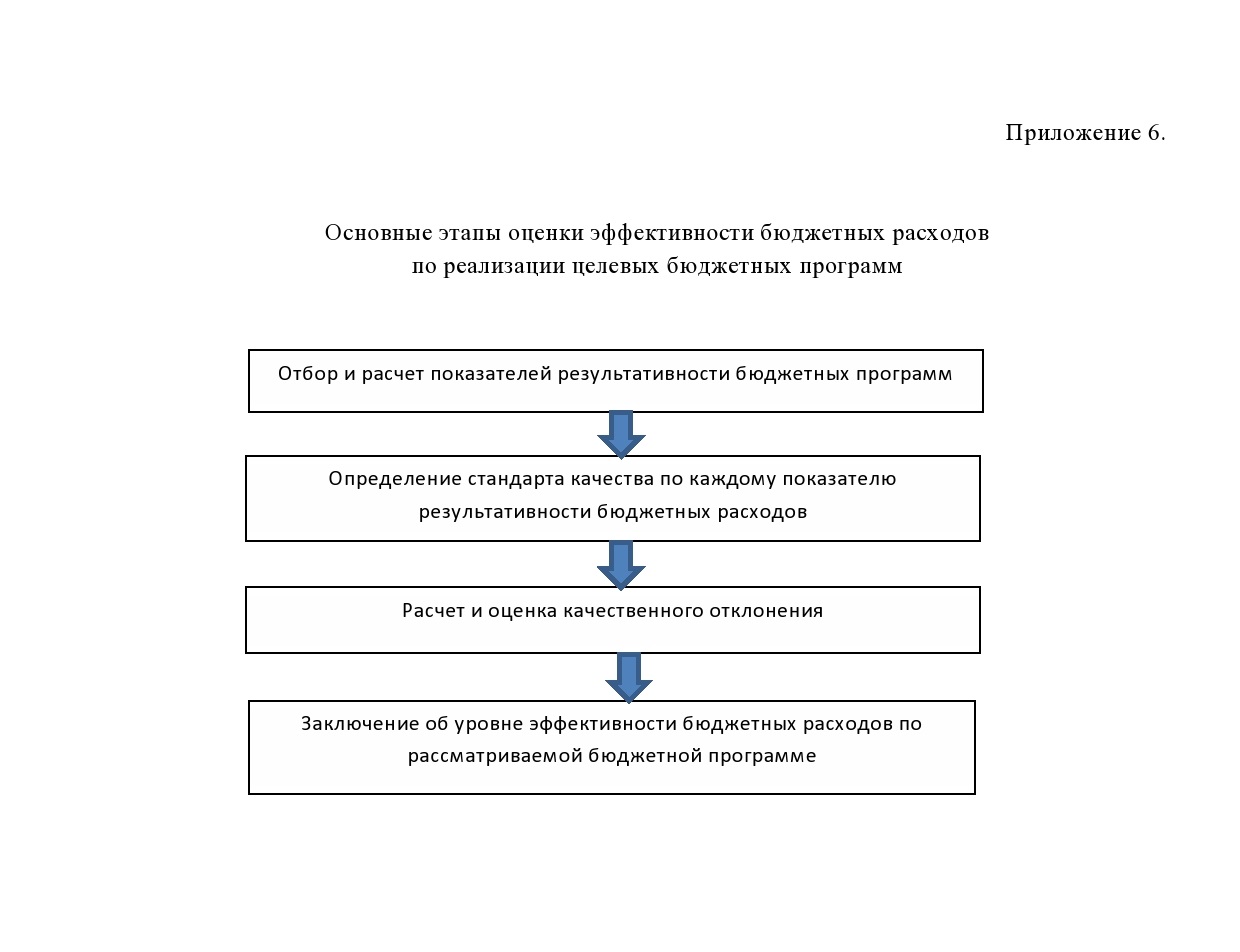

Несмотря на то, что методы оценки эффективности бюджетных расходов отличаются вариативностью как в измерении издержек, так и в измерении получаемых результатов, подходы к их оценке должны основываться на поэтапной реализации ряда шагов (Приложение 6) .

В предложенной схеме, ключевым элементом является стандарт качества предоставляемой государственной или муниципальной услуги.

В целом, под словом «стандарт» привычно понимается то, как должно что-либо производиться, осуществляться, предоставляться, то есть описание некоего идеального процесса. Данный подход приемлем при установлении государственных стандартов и технических регламентов для негосударственного сектора. В этом случае негосударственные организации могут самостоятельно решить, окупаются ли затраты на выполнение установленных требований и стоит ли продолжать работу в данной сфере.

В государственном секторе такой подход применить сложнее, поскольку государство, реализуя свои функции, обеспечивает конституционные права граждан. Невозможность соблюдения нового, более высокого уровня стандарта не может повлечь за собой прекращение реализации установленных государственных функций, отказ от обеспечения конституционных прав и свобод. Следовательно, обязательства, которые берет на себя государство, устанавливая те или иные стандарты (требования) собственной деятельности, должны быть реальны для выполнения и финансово обеспечены.

На сегодняшний день государственными органами, ответственными за стандартизацию услуг (в соответствии с Единым реестром государственных услуг), разработано около 390 проектов стандартов государственных услуг. В условиях, когда органы государственной власти сами разрабатывают и утверждают стандарты деятельности государственных учреждений, существуют риски превалирования интересов органов государственной власти (финансовых возможностей бюджета, организационных возможностей конкретных органов власти и т. п.), а не потребностей населения. То есть возможно составление «стандартов ради стандартов» — формального закрепления требований к услугам без ориентации на повышение их качества.

Сама же система оценки эффективности расходов на реализацию государственных программ может выглядеть следующим образом. Вся деятельность органов управления должна раскладываться на понятные цели, задачи, мероприятия и показатели их реализации. Оценка эффективности расходов на реализацию основного мероприятия будет складываться из совокупности оценок мероприятий. Например, если результат достигнут, не менее половины мероприятий получили оценку эффективности расходов очень высокую и высокую и нет ни одного мероприятия, по которому поставлена оценка «неэффективно», то эффективности расходов на реализацию основного мероприятия присваивается значение «высокая эффективность». При этом должен работать принцип: не достигнут результат — расходы неэффективны.

Выводы и результаты исследования.

Первое, главным инструментом повышения социальной и экономической эффективности расходов бюджета является программно-целевой метод бюджетного планирования. При этом ключевыми преимуществами программного бюджета являются повышение фискальной устойчивости и эффективности деятельности отраслевых ведомств, более тесная связь бюджета со стратегическими целями развития, связь расходов с результатами деятельности ведомств, выполняющих функции или оказывающих услуги в рамках своих полномочий. Его внедрение способствует соблюдению единого подхода к рациональному использованию денежных средств для решения наиболее острых задач и является инструментом выравнивания экономического положения отдельных территорий.

Второе, развитие управленческого учета и переход с кассового метода учета на метод начисления в ходе реформирования бухгалтерского учета в бюджетных учреждениях позволит получать всеобъемлющую и исчерпывающую информацию о затратах и результатах деятельности бюджетных учреждений. Это позволит оценивать эффективность бюджетных расходов путем сопоставления затрат и результатов расходования бюджетных средств.

Третье, внутренний аудит является составной частью системы внутреннего контроля и представляет собой систематический, независимый и документированный процесс, позволяющий определить соответствие деятельности и результатов в области качества запланированным мероприятиям, а также эффективность внедрения мероприятий и их пригодность поставленным целям. Будучи частью целого, внутренний аудит оценивает эффективность системы в целом.

Четвертое, в системе оценки бюджетных расходов и бюджетных целевых программ необходимо правильно определять показатели результативности и по каждому показателю определить стандарт качества. Для оценки эффективности нужно сравнить затраты и показатели результативности: если средства потрачены, а показатели результата, установленные государственным заданием не выполнены, то расходование средств необходимо признать неэффективным. Если результат достигнут, но показатели качества государственной услуги не соответствуют установленным в государственном задании, можно говорить о низкой эффективности расходования средств. Причем, факт признания расходов неэффективными нужно использовать не для наказания. а для анализа причин с последующим их устранением (корректировка нормативов финансового обеспечения, методик расчета потребности в услугах и т. д.).